免税事業者のインボイスについて

インボイスとは、仕入れ先が納税したことを証明する書類です。

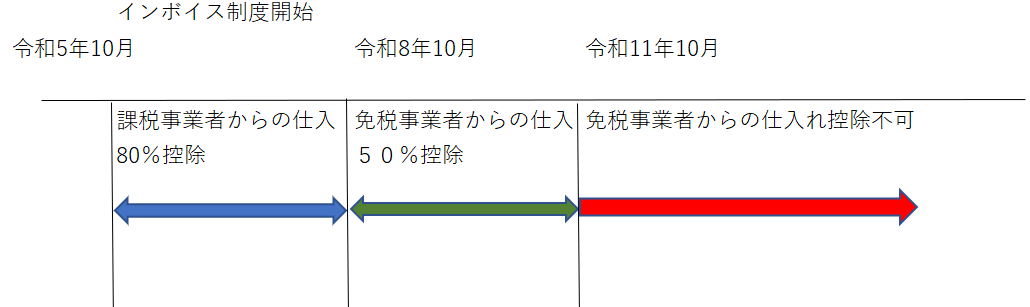

このインボイス制度は2023年(令和5年)10月1日から始まる消費税に関する制度のことをいいます。

インボイス制度を採用してない現在の日本では、納税義務がない免税事業者からの仕入れについても課税されているものとみなして、消費税の仕入れ税額控除を認めていました。

・インボイス制度開始により、免税事業者が受ける影響

インボイス制度開始後は、消費税を請求することができる適格請求書等は、登録を受けた課税事業者しか発行することができません。

2年前の年商が1,000万円以下の免税事業者は消費税を請求できないことにより大きく2点影響がでると考えられます。

1.従来の金額に対し取引先から消費税分の10%の値下げを要求される。→収入の10%が減る

2.取引そのものを敬遠される恐れがある。

免税事業者の請求書は消費税を控除できないため、免税事業者と取引する企業は、免税事業者の請求書と課税事業者の請求書に分けて会計処理をすることになり、事務の煩雑さの観点から取引を敬遠される恐れがあります。

・影響がなさそうな業種として挙げられるのもの

飲食店、美容室については、消費者である個人が消費税の申告をするわけではないので今まで通りの金額で大丈夫な可能性があります。

ただし会社の接待等で使われる飲食店では2.で記述されたような理由で敬遠される可能性がありますので注意が必要です。

・経過措置

インボイス制度は影響が大きいことから経過措置があります。

投稿者プロフィール

最新の投稿

お知らせ2022年3月28日免税事業者のインボイスについて

お知らせ2022年3月28日免税事業者のインボイスについて- お知らせ2021年9月29日ウェブサイト開設のお知らせ